El error de diciembre de 1994.

Crisis hipotecarias recurrentes.

José Luis Rodríguez Flores.

Pocos recuerdan que numerosas familias mexicanas perdieron todo su patrimonio, o gran parte de él, perdieron casas, ranchos, terrenos, fábricas, solares, o sus pocos ahorros, sucedió con el tristemente llamado “Error de diciembre de 1994”, más bien lo llamaría, más que error, el “ho- rror” que causó a muchísimos mexicanos, este fenómeno financiero de la devaluación de finales de diciembre de 1994; concluía su gestión Carlos Salinas de Gortari e iniciaba Ernesto Zedillo; Enero de 1995, la crisis fue provocada por la falta de reservas internacionales, entonces el presidente estadounidense Bill Clinton, tuvo que autorizar urgente, una línea de crédito a México por 20 mil millones de dólares, para que pudiera cumplir con los compromisos de pago con sus acreedores; la crisis de México tuvo alcances internacionales, llamándola a la sazón como el “Efecto Tequila”…

Al mismo tiempo que iniciaba la crisis japonesa, para 1990, ocurría otra crisis de liquidez de los bancos mexicanos, siendo necesario crear el (FOBAPROA) Fondo Bancario de Protección al Ahorro; con pasivos que ascendieron a más de 552,000 mil millones de pesos; párrafos adelante veremos que las crisis hipotecarias recurrentes, sucedidas al paralelo en otros países, como Japón, Estados Unidos, España, y otros, observando que la economía mundial está ligada entre sí, fenómeno llamado globalización económica, y pese a que la famosa globalización económica, se supone debería ser para beneficio de los países, en la práctica, las mas de las veces, sucede lo contrario y la crisis de un país arrastra a otros; como sucede en la Unión Europea, con la crisis de insolvencia griega, desestabilizando las finanzas de la Zona Europea, obligando a los países poderosos como Alemania y Francia, a financiar a Grecia, pues de lo contrario puede colapsar el Euro. Al mismo tiempo que iniciaba la crisis japonesa, para 1990, ocurría otra crisis de liquidez de los bancos mexicanos, siendo necesario crear el (FOBAPROA) Fondo Bancario de Protección al Ahorro; con pasivos que ascendieron a más de 552,000 mil millones de pesos; párrafos adelante veremos que las crisis hipotecarias recurrentes, sucedidas al paralelo en otros países, como Japón, Estados Unidos, España, y otros, observando que la economía mundial está ligada entre sí, fenómeno llamado globalización económica, y pese a que la famosa globalización económica, se supone debería ser para beneficio de los países, en la práctica, las mas de las veces, sucede lo contrario y la crisis de un país arrastra a otros; como sucede en la Unión Europea, con la crisis de insolvencia griega, desestabilizando las finanzas de la Zona Europea, obligando a los países poderosos como Alemania y Francia, a financiar a Grecia, pues de lo contrario puede colapsar el Euro.

Se le considera a la de Japón, BABURU KEIKI: Literalmente boom de la burbuja; una de las mayores burbujas especulativas de la historia económica moderna, sucedió entre 1955-1989, el valor de los inmuebles japoneses se multiplicó por 75, y suponían el 20% de la riqueza mundial, cerca de 20 billones de dólares, valor equivalente a cinco veces el territorio de los Estados Unidos, país que cuenta con una extensión 25 veces mayor. Solo el entorno metropolitano deTokio tenía el mismo valor que todo los EUA, y un distrito de la capital (Chiyoda-Ku) valía más que todo Canadá.

Por la fuerte interconexión de los valores inmobiliarios con las empresas, éstas también sufrieron un proceso de revalorización. El valor de las acciones de la bolsa japonesa se multiplicó por 100 en el periodo de 1955 a 1990. Una sola empresa japonesa valía más que todas (Nomura Securities) valía más que todas las casas de bolsa norteamericanas, fue tal el crecimiento especulativo, en diciembre de 1984, que el índice Nikkei alcanzó los 11.542 puntos, para diciembre de 1989 ya alcanzaba 38.915 puntos tras el estallido de la burbuja de junio de 1992, el Nikkei había caído hasta los 15.951 puntos.

Los altos valores bursátiles ocultaban la poca rentabilidad de las empresas. Iniciando 1988 y hasta 1990 el banco central japonés, ante la alta inflación y la depreciación del yen frente al dólar, aumentó el interés del 2.0% al 6.5, los precios de las acciones tuvieron un fuerte descenso (entre enero de 1990 y agosto de 1992 el índice Nikkei perdió un 63.0% de su valor y los precios de los inmuebles cayeron, el sistema financiero japonés entró en una severa crisis…

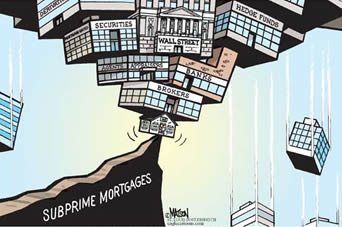

Empezaba a salir Japón de su burbuja Hokai; cuando en 1992, iniciaban las burbujas inmobiliarias en Estados Unidos; como la “crisis de hipotecas subprime” o hipotecas basura, ya que se prestaba dinero en créditos hipotecarios a los norteamericanos, que luego no podían pagar; perdiendo las casas y con ésto abaratándolas; provocando la quiebra de las hipotecarias de Estados Unidos, en marzo de 2007; inicia la quiebra la hipotecaria New Century, en julio según la Reserva Federal, las pérdidas generadas por las hipotecas subprime oscilaba entre los 50,000 y 100,000 millones de dólares. En Agosto Bear Stearns, la Cía. Blakstone y la American Home Mortage, décimo banco hipotecario de EUA; ese mismo día National City Home Equity y First Magnus Financial se declaran en quiebra; en 2008 se tiene que sacar de la bancarrota a las dos hipotecarias más grandes de Estados Unidos Fannie Mae (Asociación Federal de Hipotecas Nacionales y Freddie Mac Corporación Federal de Préstamos Hipotecarios para la vivienda) costándole al erario público más de 200,000 mil millones de dólares.

Luego vendría la crisis española en 2007 recrudeciendo en 2008, con la nacionalización de numerosas cajas de ahorro quebradas (Caja Castilla-La Mancha, Caja Sur, Caja Mediterráneo-Cam, Novacaixgalicia, Caixa Catlunya, Unnim y Bankia), ayudas públicas para fusiones de muchas entidades bancarias y el aumento de lanzamientos de miles de españoles de sus hogares en aplicación de la Ley Hipotecaria Española. Las noticias españolas indican el aumento en el índice de suicidios, debido a que los españoles han perdido sus viviendas y están en la calle en desgracia, recurriendo por apoyo del gobierno, esta severa crisis española, ha durado todavía hasta la fecha.

Como pueden ver amigos lectores, se recomienda prudencia al solicitar algún crédito, para que el día de mañana no pierdan su casa, o sus ahorros.

joseluisrf1@hotmail.com |